Cette semaine, les prix du tungstène ont généralement baissé, dans un contexte de transactions atones et d'équilibre entre l'offre et la demande. Les hausses de prix soutenues précédentes avaient entraîné une prise de bénéfices concentrée chez les fournisseurs ; certains détenteurs ont vendu à des prix inférieurs, provoquant des divergences entre les vendeurs. Parallèlement, la propension des acheteurs à acheter a fortement diminué face à la baisse des prix, une attitude attentiste dominante faisant basculer le pouvoir de négociation du côté de la demande.

Le marché du tungstène est actuellement volatil, tiraillé entre la logique à long terme et les sentiments à court terme. À moyen et long terme, dans un contexte géopolitique tendu et en l'absence de croissance significative de la production minière, les fondamentaux – un équilibre tendu entre l'offre et la demande mondiales et le renforcement des atouts stratégiques du tungstène – demeurent inchangés. À court terme, cependant, les ventes paniques et les pressions liées au rachat de fonds ont perturbé les prix, entraînant de fortes disparités entre acheteurs et vendeurs et d'importantes fluctuations. Certains acteurs s'empressent de réduire leurs stocks, tandis que d'autres privilégient la valeur à long terme au détriment des ventes à bas prix, ce qui accentue la confusion des signaux de prix. La mauvaise transmission de l'information et l'attentisme généralisé ont également réduit la liquidité du marché, complexifiant la prise de décision pour les intervenants. Les prix du tungstène à court terme devraient rester faibles, dans l'attente d'une libération de la demande ou d'un resserrement de l'offre.

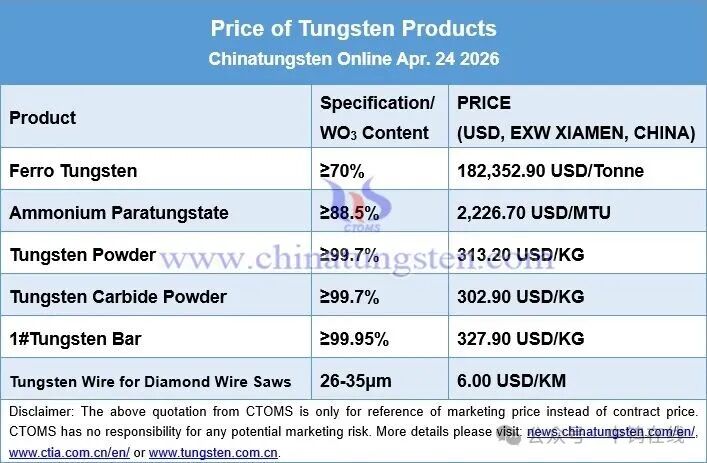

Au moment de la publication :

•

Concentré de wolframite à 65 % : 860 000 RMB/tonne standard, en baisse de 4,4 % par rapport à la semaine précédente, en hausse de 87,0 % depuis le début de l'année.

•

Concentré de scheelite à 65 % : 859 000 RMB/tonne standard, en baisse de 4,5 % par rapport à la semaine précédente, en hausse de 87,2 % depuis le début de l'année.

•

Paratungstate d'ammonium (APT) : 1 340 000 RMB/tonne, en baisse de 3,6 % sur une semaine, en hausse de 100,00 % depuis le début de l'année.

•

Prix de l'APT en Europe : 2 800 à 3 289 USD/mtu (environ 1,694 à 1,99 million de RMB/tonne), en hausse de 0,2 % sur une semaine et de 230,9 % depuis le début de l'année.

•

Poudre de tungstène : 2 130 RMB/kg, en baisse de 4,1 % par rapport à la semaine précédente, en hausse de 97,2 % depuis le début de l’année.

•

Poudre de carbure de tungstène : 2060 RMB/kg, en baisse de 4,6 % par rapport à la semaine précédente, en hausse de 98,1 % par rapport à l'année précédente.

•

Poudre de cobalt : 575 RMB/kg, inchangé d'une semaine à l'autre, en hausse de 10,6 % sur un an.

•

Ferrotron à 70 % : 1 240 000 RMB/tonne, en baisse de 3,1 % par rapport à la semaine précédente, en hausse de 90,8 % par rapport à l’année précédente.

•

Ferrotungstène européen : 290-305 USD/kg W (≈ 1,388-1,459 million RMB/tonne), en baisse de 4,8 % sur une semaine, en hausse de 116,4 % sur un an.

•

Barres de tungstène de rebut : 860 RMB/kg, en baisse de 5,5 % par rapport à la semaine précédente, en hausse de 43,3 % par rapport à l’année précédente.

•

Forets en tungstène usagés : 830 RMB/kg, en baisse de 5,7 % sur une semaine, en hausse de 43,1 % sur un an.

Date de publication : 24 avril 2026